樓市泡沫開始爆破 跌幅起碼三成

(經濟學家、冠域商業及經濟研究中心主任 關焯照)

上周三聯邦儲備局在議息後宣佈,將在明年一月開始減少買債,由原來的850億美元調低至750億美元。雖然買債規模只是削減了100億美元,但意義卻非常重大,這表示美國已正式啟動退市,對環球經濟和資產市場的表現將產生巨大的影響。

經過5年的量化寬鬆,不少資產價格都被炒起,變得泡沫化。既然美國注水速度減弱,已現泡沫化的資產市場必會面臨衝擊。基本經濟學告訴我們,泡沫爆破後產生的後遺症是不能忽視,特區政府是需要密切留意本地資產市場的動態,並制訂預防措施,以免資產價格急跌後本地經濟被推落深淵。

在過去的5年多,筆者曾多次提出警告,本地樓價會炒至泡沫水平。根據筆者的計算,現在一般的打工仔要用大約16至17年的人工才可以買到一個400至700呎的市區單位,遠遠高於97年樓市見頂時的水平,顯示這個樓市泡沫已成長至不可能持續的階段。投資市場裏有一金句:「炒到上天的資產價格必會回歸大地」。當大部份市民已不能負擔現在的樓價時,樓市泡沫爆破只屬時間問題。

一向支持本地樓價的兩大因素,包括樓宇供應量偏低和超低息的環境,開始出現微妙的變化。

『以私人住宅的落成量為例,由現在至明年底,將會有31,000個私樓單位落成,這是自2002年後最高的落成量』。

反映市場供應量已正常化,有助改變市民對供應量持續不足的看法。另外,聯邦儲備局展開退市的步伐也令樓市投資者和短期內希望置業者三思。因為一旦有資金撤離香港,本地的銀行同業拆息將會攀升,增加銀行的資金成本,這自然會促使銀行加息的可能性,驅使供樓能力已經非常差的市民,其供樓的負擔變得更重。

筆者認為政府在兩年前開始推出的「辣招」是非常正確的決定。如果不採用需求管理措施,力壓樓價和成交量,假如樓價真的大幅下挫時,香港必會重蹈97年樓市爆破後出現「滿地屍骸」的慘況。現在看來,「辣招」並不如一些經濟學者所形容「政府是在好心做壞事」。

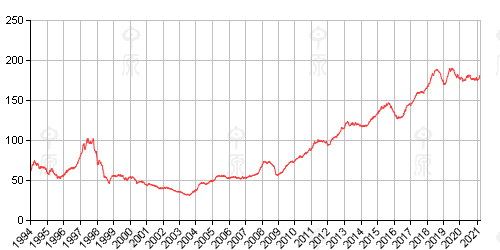

上周五公佈的中原城市領先指數是118.61點,創下31周的新低。但這結果只是反映約半個月前的樓巿表現,仍未有將聯邦儲備局退市的影響展現出來。在過去大半年,樓價在高位窄幅波動,但在成交量大幅萎縮下,有部份想賣樓的業主只能減價求售,但這會慢慢形成一個減價潮。加上市場氣氛越來越悲觀,一旦有新的利淡因素浮現,樓價始終要向現實屈服,展開較大的跌浪。因此想置業者一定要衡量自己的財政能力才決定是否入市,總之要小心為上。

根據差估署的資料,由1980年至今年10月,本地二手樓價出現過兩次20%以上的跌幅:1981年第3季至1984年第3季和1997年第3季至2003年第3季,這兩次樓價的跌幅分別為32%和66%。如果歷史重演,這次樓市泡沫爆破所產生的跌幅肯定超過3成。筆者的預測是否準確,大家不妨拭目以待。

關焯照

經濟學家

我想問關焯照先生,有乜嘢樓盤喺打後呢年零落成,令到落成量可以過3萬間?