|

1. 利港人 2012-08-22 11:53:09 |

|

今天的文章很好,指出單看利息的謬誤。 投行,或者股市人,立場係唱衰樓市,希望資金回流股市,所以佢地講樓市,一係錯、一係別有用心,很少真心話、準確分析,大家要小心。 |

|

2. 股民 2012-08-22 12:50:39 |

|

今日的樓市成為市民投資首選,亦是拜那些無高弄低愚弄股民的基金大行所賜,現在他們想用玩股方式去玩樓市,簡直是愚不可及! |

|

3. 亮劍 2012-08-22 13:18:21 |

|

呢次樓市升浪,我哋睇吓政府點好心做壞事、幫倒忙:- 實施 SSD ---唔單止 2010 年尾先買入嘅單位受到影響,就算現在手持中小型物業嘅業主,都唔敢放售依家住緊嘅物業走去升呢,因為拒哋會驚住新入嗰件貨俾 SSD 箍死,無人放盤地產經紀有鬼貨賣?咁就算有少少需求都可以將嗰市推高! 「豪宅」收緊按揭---現在市區環頭環尾嗰啲 3 房連套廁嘅單位,隨時叫緊過千萬一間,但呢啲所謂「豪宅」按揭成數只得五成,你叫中產如何樓換樓 ? 限尺地---唔單止庫房流血不止,中大型單位供應更緊張先致大鑊。 按揭保險由九成半減到九成---上車客更難上車,要人哋喺超低息嘅環境之下焗租,真係衰到無朋友。 白表免補地價買居屋---引發小型單位搶購風! 收緊預售樓花限制---連少幾棵樹呢啲咁小兒科嘅嘢,都可成為唔批預售樓花同意書嘅原因,咁發展商點推啲新盤出來救火? 限制發水---同一個地盤少建樓宇面積。 市區地建資助房屋---市區私樓供應更加少。 唔好俾我批死,下一波係收緊第二套房按揭絛件,但咁攪法,現在揸住一層樓以上嘅業主,更加唔使旨意拒哋會放盤出售任何物業,因為拒哋出左貨會買唔翻! |

|

4. 上善若水 2012-08-22 13:35:29 |

|

亮劍兄: 所述有道理。 不過換一個角度看,政府這兩年屢屢出招,導致業主持貨不賣,二手供應的勢能在不斷累積。一旦新供應量大幅增加,恰逢加息來臨,大家意識到樓市轉勢之後,這幾年累積的二手供應勢能將大爆發,加上SSD令部分業主在跌市時逃生無門,大家爭先恐後地出貨......! 到時是怎樣的境況呢? |

|

5. PETER PAKER 2012-08-22 13:36:02 |

|

To: 亮劍 After the stupid measures of SSD, the govt may not likely implement "收緊第二套房按揭絛件,但咁攪法,現在揸住一層樓以上嘅業主,更加唔使旨意拒哋會放盤出售任何物業,因為拒哋出左貨會買唔翻". If they really implement 收緊第二套房按揭絛件, I agreed with your view that the 2nd hand market will be frozen. Many people will hold their 2nd property and will raise its asking prices. CCL will go upwards, but the transaction volume will be shrinked substantially. I want to further elaborate your point. If the govt really implement "收緊第二套房按揭絛件", the brand new stock of property developers will be more rare and expensive (given that the supply cannot meet the demands). Only property developers have 生貨 to sell to outside parties. They will face less competitions and will certainly raise its selling prices. Moreover, if u remember what i wrote in my blog, I wrote: 我相信香港樓市係有真實需求 , 根據差餉物業估價處編制的 “香港物業報告2012” , 2010年末及2011年末的私人住宅空置率分別為 4.7% 及4.3% , 私宅空置率於一年內下降 0.4% , 相信香港有住屋需求。 http://www.rvd.gov.hk/tc/

publications/hkpr.htm 如深入一點去看數字 , 2010年末私宅總存量為 1,102,900個 , 2011年期內增加7,700個至1,110,600個 ; 私宅空置量 , 2010年末51,530個 , 2011年末47,920個 , 淨落成量增加7,700個 , 空置量卻反跌3,610個 , 這足以証明香港是真的對住屋有確實需求。 If the govt implements " "收緊第二套房按揭絛件", the rental will certainly go upwards under the insufficient no of houses to meet demands. At that moment, landlords may not be willing to sell due to attractive rental returns. |

|

6. 馬如龍 2012-08-22 13:37:15 |

|

樓上講得真係好, 一針見血 |

|

7. PETER PAKER 2012-08-22 13:40:16 |

|

如果屋唔夠住 (meet 唔到 demands) , 買唔到就要租 , 你租我又租 , 你爭我又爭 , D 租一定升 , 因為屋真係唔夠住 , 係空置率話我知.... |

|

8. 亮劍 2012-08-22 14:03:51 |

|

政府現在胡亂出拳,扭曲操作,真會引致 2014 年樓市大調整! 嗰啲左借右借先上倒會嘅邊緣業主,真係要執生睇車! |

|

9. 亮劍 2012-08-22 14:31:13 |

|

利息低,樓價向上,利息高,則樓價向下? ? 求其舉 97 - 03年及04 - 08 年香港樓市與利息走向,已足夠叫呢班人收聲! |

|

10. hifi 2012-08-22 14:47:59 |

|

囤積居奇只是其中一初期因素,求過於供成形後這幾年,之後的其他因素會N倍地累積如經濟向上,結婚生仔,換樓,賣自住賺錢,自由行,QE,Cashflow問題資金無出路,延遲效應+協同效應,反正價已升上去,就算乾升有人接貨就是現價,推出的新樓量多但價更高,現在已轉為一/二手樓尺價高問題。實是冰封三尺。 梁生現比曾生更明白高地價政策,5000白表,表態更是不干私樓市場,事實已証明這點。 |

|

11. hifi 2012-08-22 15:51:59 |

|

同意亮劍。 環球經濟急變壞或風暴的連銷反應影響人類飯碗,這才會令樓價下跌。 |

|

12. 回3 2012-08-22 16:26:35 |

|

To亮劍 呢次樓市升浪,我哋睇吓政府點好心做壞事、幫倒忙:- 實施 SSD ---唔單止 2010 年尾先買入嘅單位受到影響,就算現在手持中小型物業嘅業主,都唔敢放售依家住緊嘅物業走去升呢,因為拒哋會驚住新入嗰件貨俾 SSD 箍死,無人放盤地產經紀有鬼貨賣?咁就算有少少需求都可以將嗰市推高!自住業主不會受ssd箍死,只是心理影響多些, 沒有實質影既, 樓换樓業主相信不會在兩年內再换的, 請不要拉埋他們落水! 「豪宅」收緊按揭---現在市區環頭環尾嗰啲 3 房連套廁嘅單位,隨時叫緊過千萬一間,但呢啲所謂「豪宅」按揭成數只得五成,你叫中產如何樓換樓 ?細樓换大樓>大樓换豪宅又怎會沒能力五成按呢? 只有那些不自量力越级换樓者才有影響! 限尺地---唔單止庫房流血不止,中大型單位供應更緊張先致大鑊。您覺得香港末來會是中產上流多些? 如是:就無需討論樓市了! 按揭保險由九成半減到九成---上車客更難上車,要人哋喺超低息嘅環境之下焗租,真係衰到無朋友。低息做成投資樓市成本低抄風過盛,ssd和收緊按揭有助減低樓市風險, 需造成樓市乾升, 但可減輕樓市爆堡的機會, 況且將來如高息後, 這些軟件招數可收放自如, 總好過當年的八萬五硬件招數易放難收! 白表免補地價買居屋---引發小型單位搶購風!同意 收緊預售樓花限制---連少幾棵樹呢啲咁小兒科嘅嘢,都可成為唔批預售樓花同意書嘅原因,咁發展商點推啲新盤出來救火?無意見 限制發水---同一個地盤少建樓宇面積。這對買家來說是德政. 市區地建資助房屋---市區私樓供應更加少。適量可接受但像啓德公屋真是浪費資源了! 唔好俾我批死,下一波係收緊第二套房按揭絛件,但咁攪法,現在揸住一層樓以上嘅業主,更加唔使旨意拒哋會放盤出售任何物業,因為拒哋出左貨會買唔翻!閣下是神人也! |

|

13. 小甜甜 2012-08-22 16:57:14 |

|

樓價持續創新高,我小甜甜的陳年貨,深井豪景花園、沙田碧濤花園等,已經剩低很少,估計2013年可以全部清貨。 |

|

14. Mortgage 2012-08-22 17:03:51 |

|

Dr Tong: "外國基金亦視香港物業為投資項目,這個結構已經存在很久,要改變惟有立例不准外國資金購買物業,同時將金融中心除名。 " Firstly there is discrmination if forbidden foreign fund to invest in property. To be fair, all funds should be prohibited (but it's a bad news for Dr Tong). Second, extra tax should be imposed instead of outlawing the funds and PEs. It's more feasible and the income can be treated as a compensation for the locals.

|

|

15. Mortgage 2012-08-22 17:11:06 |

|

Regarding interest rate, wisdom of 'asset price up while rate down, price down while rate up' has a prerequisite -- all else equals, which is however ignored when examinating the real world. |

|

16. to 10 2012-08-22 18:16:20 |

|

"之後的其他因素會N倍地累積如經濟向上,結婚生仔,換樓,賣自住賺錢,自由行,QE,Cashflow問題資金無出路" - 實體經濟比08年更差, 如何向上? SSD + Mortage 鎖死, 如何換樓? 賣自住賺錢更可笑, 租金便宜嗎? 自由行, 請望下金行錶行仲有冇迫爆? 近期豪宅見國強人嗎? QE3 有冇都未知. "反正價已升上去,就算乾升有人接貨就是現價,推出的新樓量多但價更高" - 乾升就是現價, 你可以做經濟學權威. |

|

17. to 3 2012-08-22 18:47:51 |

|

限制發水---同一個地盤少建樓宇面積。

哈, 多發水出來的面積到底是會多給業主居住面積 定係 俾多d水位發展商賺? 真的是有趣的邏輯!!

發展商真係為業住小市民好嘅,就唔會連售樓書都故意含糊其詞, 令買家令晒野啦... you are funny~

|

|

18. 回1/F 不利港人 2012-08-22 19:55:04 |

|

地產商,地產代理,或者是炒家,立場係唱衰股市,希望資金回流摟市,所以佢地講股市,一係錯、一係別有用心,很少真心話、準確分析,大家要小心。 |

|

19. 愁人 2012-08-22 22:56:27 |

|

李生的說話係咪都有結構性問題,佢話建築成本要三千蚊一尺佢係講緊建築面積定實用面積?如果係講緊實用面積既成本,以佢既樓六成實用率咁計都係千八。我地講咩都冇用,貧富相差唔係一個結構問題,但富者取於巿民,沒有以良心回饋巿民,政府要覆行自由巿場政策,未上車既巿民日做夜未能分享成果,呢個就係成個社會其中一個結構問題。 每年多一萬八千個大學生係香港做野,住屋問題政府唔理又係結構性問題,幾多結構性問題,但一部份從中得到益處,幾多未上車既人要付出代價。 |

|

20. 亮劍 2012-08-23 08:58:53 |

|

就限制發水---同一個地盤少建樓宇面積,我有少少嘢補充。 點解會有發水樓?這是因為政府喺某些環節,送左啲括免樓面例如超豪會所、環保露台、豪華大堂、特闊走廊等俾發展商,而發展商轉手將呢啲「贈品」打落建築面積度以市價賣俾小業主! 這有如一個米商,如果買一包 8 K 庄袋裝米送食油一支,咁請問消費者要唔要呢? C 9 客第一時間緊係要睇呢支油是否合用,係咪免費,包米有無加左價--- 當然如果呢支油俾超市分拆另外攞出來賣,咁消費者實投訴到你傻! 所以政府只限發水一成,咁超豪會所、環保露台、豪華大堂、特闊走廊等,就會係魚與熊掌啦,小業主係咪想咁? 其實要發展商以實際可用面積去賣樓,就可立即解決問題,而且要係在落細訂前已經要明碼實價講到明,而唔係喺上律師樓簽約先知,自己究竟買倒幾多呎實際可用面積,仲講風涼話嗰幾個窗台係送嘅,合約都寫到明啦! 當然發展商會將價就尺,以前係 500 呎賣 500 萬,以後就係 400 呎賣 500 萬囉! |

|

21. 亮劍 2012-08-23 09:37:38 |

|

在現行金管局嘅指引之下,你想樓換樓,真係麻煩到極點,首先如果你玩同步即同時一買一賣,咁即係你要準備定最少一半樓價做新嗰層樓嘅首期,仲要加埋壓力測試、非自住物業按揭限制( CY就來實施),呢吓真係玩死好多玩樓客! 或者你可以先沽出自住嗰層先,到收齊曬尾數再換樓,咁中間嗰幾個月嘅真空期住邊處?啲傢俬雜物放嚮邊? 自住客唔使理 SSD 其實有誤導,因為現行法例,在指定時間內幾乎唔理你乜嘢原因賣樓都要交稅嘅,咁一個唔好彩比老細炒左、離婚、重病、加埋樓市冧緊及市道唔好----攪到供唔掂層樓就真大鑊! 因為 SSD 而止血不得已先死一浸,守落去到大把人頂唔順而取消 SSD 重大劑,持貨能力低嘅人齊齊出貨,樓市唔死直真係有鬼! |

|

22. hifi 2012-08-23 09:42:20 |

|

To 16 以上這是過去到現在其中乾升原因,亦是過去幾年見很多身邊朋友結婚生仔賣自住樓,然後走去租樓,至於將來樓市如何??我不知道,總之備定彈藥,我正慢慢等待中........ |

|

23. KK 2012-08-23 10:56:37 |

|

相同道理, 有物業代理背景人士, 當然會大力唱好樓市, 緊記經常保持危機感及理性分析 |

|

24. Beware House Price turns DOWN ! 2012-08-26 01:33:02 |

|

More middle class will think again to let their children study aboard to avoid the brain washing subjects in the coming 3 years. If more middle class will join migration again (similar to Hong Kong 1997 return to china issue), house prices will have no choice BUT the house price will turn downside quickly again. Then, many people will loss money again in houses....

|

|

25. 樓上 2012-08-26 02:27:38 |

|

怕被洗腦中產會移民?  |

|

26. 中產回樓上 2012-08-26 07:47:35 |

|

當然會,還會沽售物業。 |

|

27. 中產回樓上 2012-08-26 07:52:47 |

|

當然會,還會沽售物業。 |

|

28. 中產回樓上 2012-08-26 08:02:48 |

|

當然會,還會沽售物業。 |

|

29. 寄生虫 2012-08-26 08:51:00 |

|

洗低B仔個腦洗咗都唗水費 |

|

30. 利港人 2012-08-26 10:19:40 |

|

你個廢青寄生虫真係唔怕肉酸,寫埋D垃圾,既無學識又偏激,識小小扮代表,淨係識擦鞋托大脚,正一係廢青寄生虫。 |

|

31. 樓上 2012-08-26 11:44:24 |

|

這就是低B寄生虫本色 |

|

32. 2012年8月26日Apple 2012-08-26 12:04:23 |

|

起初並非寫樓市,但昨日見報天水圍嘉湖山莊複式喪賣830萬、呎價去到5425元,勁過1997年,破新高成交炒到天水圍,唔寫唔舒服。今期興搶盤,樓價Go Go Go,股榮覺得咁多人癲,點解要陪佢哋癲。樓市爆唔爆,「投資導航」四位專家各有分析,筆者不作評論。只是,現階段是否上車,除衡量閣下負擔能力外,最重要是你買完,輸唔輸得起,在最惡劣環境下,大家是否仍然捱到、供到。 今期盲搶樓的人,我相信有一半被情緒主導,阿媽教落執輸行頭,慘過敗家。傳媒鋪天蓋地報道癲價成交,這是事實,但大家要諗清楚,買樓並非買股,前者是一項長期承諾,短則十年、長則三、四十年。為何要在最熾熱、最瘋狂的時候搶。 股市與樓市亦有異曲同工之妙,股票越升越多人搶,樓價就越貴越多人買。當賣家主導時,開高十格八格絕不為奇,現時的情況,就如細價股借消息炒高,開高廿格你照搶。換轉細價樓,單日嗌高20萬元,群眾起哄,數組人如拍賣會般鬥搶,迷失理智下,爭贏的未必好。 附圖為中原領先指數與本港失業率的關係,兩者呈極度相反方向,1997年失業率低見2%,樓價指數則創103新高。2003年沙士最絕望之時,失業率高見8.6%,樓價指數則創約30新低。今時今日,失業率處於3.2%「全民就業」狀態,樓價指數迭創107新高。沒錯,數據是用來打破的,但請說服我,香港經濟仍然掂。 外圍經濟危機四伏 股榮並非黑心,但股市已死、單靠地產獨撐的香港,經濟並非想像中美好。做廠的、飲食的甚至金融業,今年絕對相當痛苦,是捱住過,最大鑊係唔知會衰幾耐。2008年海嘯後經濟直插落谷底,幸全球放水救市,大家知道只要頂住,曙光快出現。但現時各國只靠出口術死撐,伯南克吹水唔抹嘴,用QE3吊住你班友仔,希臘脫歐,德國話救唔救,同時是拖字訣。出得嚟行,預咗要還,投資銀行派杰上周五執笠撤港炒70人,並非冰山一角。歐洲忙於救火,美國自顧不暇,中國仍假大空,香港只能自求多福。 樓市與經濟有周期性高低潮,股榮傾向相信樓價隨通脹長遠緩升,但中間少不免要經歷大風大浪。最新一季香港負資產大跌,對於1997、1998年入市的人,若非銀行追補差價被迫變銀主盤,就是咬緊牙關、揹上10餘年負資產重擔,記憶猶新。 1997金融風暴及2008海嘯殺到時,經濟逆轉速度相當嚇人,大家以為現時供樓負擔43%輕鬆,但換轉另一角度,在接近零息「銀行貼錢」畀大家供樓,大家仍要拿出近半收入供樓,一旦瘋狂加息,後果相當嚇人。 聯滙制度下,港元與美元掛鈎,很多人一廂情願以為港息跟美息走。聯儲局重申維持低息政策至2014年底,「還有兩年平息,點解唔上車?」請大家記住,世上沒有必然的事,美息低只是預期,並非保證。 黑天鵝事件周期越來越短,如果大家忍受到樓價突然跌三分一的風險,又有超過一年供款作儲備之用,不妨等炒風稍歇才入市。最後寄語準買家一句:Hope for the best but prepare for the worst。 股榮 |

|

33. 講古佬 2012-08-26 20:58:05 |

|

講股佬當然話炒股好! |

|

34. 講樓婆 2012-08-26 21:34:35 |

|

炒股好唔好就見人見智,就檔炒股票唔好。但係樓市做緊癲價,推高至泡沫爆炸,而家入市就衰硬! |

|

35. Peter Paker 2012-08-26 22:41:59 |

|

To Apple 32/F This is my study about the possibility to raise interest rates. http://blog.yahoo.com/_RK223QDG24GU

CUOK3ALBDFSXPA/articles/page/1 樓市分析 2 - 中、短期內香港利率有否大幅向上調整的可能? 2012年8月25日上午11:48公開累積瀏覽 187 很多人正在談論現在的高樓價主要是由低利息環境所致 , 他們萬一利率掉頭回升 , 樓價有很大的下調壓力。但至於利率何時回升 , 他們從來卻未能告之 , 現在已處於近乎零利率的環境 , 總之 ,利率將來一定會加。根據財爺於2010年3月公佈財政預算案時 , 已開始提醒置業人士小心加息。但很遺憾 , 如果一般市民相信財爺的加息言論而沒有買樓、甚至賣樓的話 , 他們己錯過了一個樓市大升浪。因此 ,我想藉此機會同大家探討中、短期內香港利率有否大幅向上調整的可能? 探討於中、期短內香港利率有否大幅向上調整的可能 要決定香港有沒有加息的可能 , 基本上要睇美國的經濟情況 , 美國經濟好 , 有通脹壓力 , 聯儲局就會加息 ; 經濟差 , 要減息或者維持抵息環境。其實係聯繫匯率制度下 , 香港基本等同放棄自我制定金融政策的權利。所以要看香港的利率走向 , 一定要睇美國經濟 , 應該都無人有異議。 開始前 , 我想強調我並不是專業的分析師 , 只不過閑時比報喜愛閱讀一些財經、經濟書籍、報章、雜誌 , 以及比較喜歡聽 seminar , 我的看法可能受這些書籍及講者影響 , 因此 , 我建議大家要小心分析我寫的內容 , 當中亦可能會有錯漏。 美國經濟差 , 聯儲局之前議息時已宣佈維持超低利率狀況最少至2014年年末 , 很多人都知道 , 所以我不會在此再 further elaborate。同時 , 近年經濟相對蓬勃的新興國家 (包括中國、印度、巴西等) 於早前相繼宣佈減息 , 已開始了減息週期。基本上 , 如果有人講香港年半內會加息 , 基本上大可以不理他。 至於美國利率走向須睇3個大基本因素 , 順序排列如下 : a) 美國就業情況、b) 美國樓市 及 c) 美國 CPI、通脹。我会逐一闡述我的睇法: 美國就業情況 Diagram 1展示由2008年起美國非農業職位累積削減的數字。黑色實線顕示由2008年金融海嘯至2011年末, 美國實際合共損失約 1,300 – 1,400萬份職位。 為要恢復於金融海嘯中所失去的職位 , 紅色虛線、綠色虛線及灰色虛線用來推斷在不同的職位增長速度下 , 所需要的復原時間。 Diagram 1

(Extracted from 王震宇’s 信報 presentation) 紅色虛線 于2000年代內 , 最高的單月非農業職位增長為472,000 份。如果美國的非農業職位 , 若每一個月都能以此速度增長 , 美国只需 2 - 3年就能恢愎金融海嘯中所失去的職位。 綠色虛線 于1990年代內 , 最高的非農業職位增長年份為1994年 , 平均每月非農業職位增長為321,000 份。如果美國的非農業職位 , 若每一個月都能以此速度增長 , 美国則需 4 - 5年就能恢愎金融海嘯中所失去的職位。 灰色虛線 于2000年代內 , 最高的非農業職位增長年份為2005年 , 平均每月非農業職位增長為208,000 份。如果美國的非農業職位 , 若每一個月都能以此速度增長 , 美国只需 6 - 7年就能恢愎金融海嘯中所失去的職位。 Diagram 2 顯示由2010年1月至2012年7月的實際每月非農業職位增長數字 , 過去兩年多 , 有关職位增長比較反覆、緩慢 , 平均約10 - 15萬份之間 (只能肉眼觀察所得 , 真係搵唔到1個表可列出每月增長數字 , 除非俾錢買)。以此推斷 , 美国要恢愎金融海嘯中所失去的職位 , 需時可能比Diagram 1预計的時間還要長。 Diagram 2

http://www.tradingeconomics.com/

united-states/non-farm-payrolls

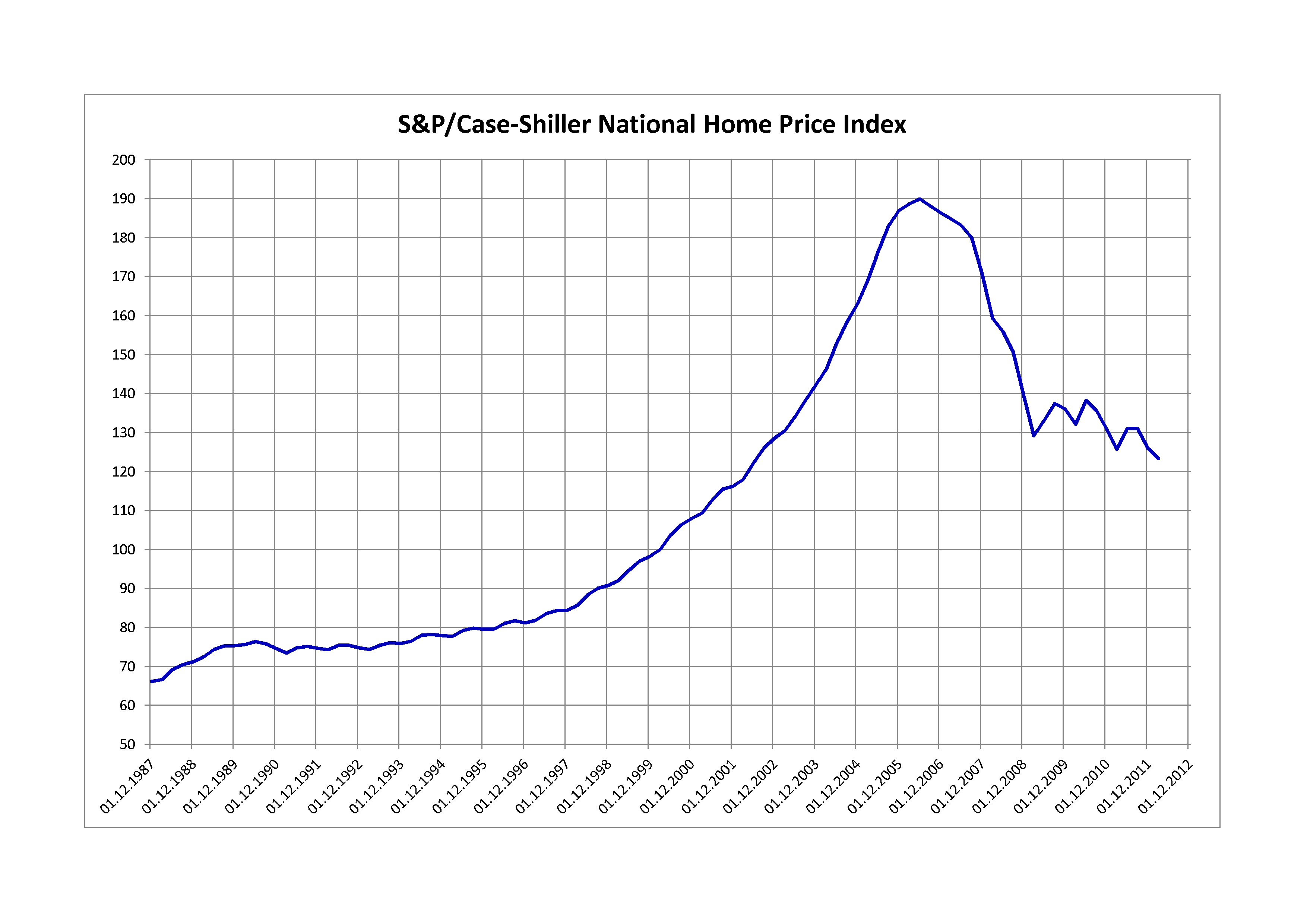

美國樓市情況 至于美國樓市的討論範圍廣闊 , 所以我想講一講比較重要的論點。 首先 , Diagram 3 為 S&P / Case-SHiller National Home Price Index由1987年至 2012年的趨勢圖 , 此為美國住宅房價的價格指數 , 與中原 CCL相似。如觀察此index的長期趨勢 , 相信閣下都好難接受美國房價 / 樓市可於短期內扭轉跌勢 (未來2 - 3年內) 。 Diagram 3

For the S&P / Case-SHiller National Home Price Index, please click to the below link at Wikipedia. http://en.wikipedia.org/wiki/File:Case-Shiller_index.png

其次 , 我想討論美國樓市的潛在供應 , 美国住宅存貨有兩個 sources : (1) 現存新住宅存貨 及 (2) 由銀主盤形成的影子存貨。根据 Diagram 4 , 現存住宅存貨(橙色的 area chart) 相等於10月的需求量 , 表面去看 , 此存量算是比較健康。但是 , 由於美國房價持續下滑 , 銀主盤數量持續上升 , 現有由銀主盤的影子存貨 (藍色的area chart) 及存住宅存貨(橙色的 area chart) 加起來 , 相當於60個月的需求量。由於存貨量大 , 上述存貨很難于短、中期內被完全吸收 ,美國樓市、樓價根本目升的可能。 Diagram 4

(Extracted from 王震宇’s 信報 presentation)

美國人買樓,不需要為樓價貶值負責,當物業資不抵債時,只要把鎖匙寄回給銀行便可,法律保障债仔令到銀行不可向债仔追收尾数 , 導致銀行損失好似無底深潭 , 由于銀行不能得到保障 , 銀行之後再不敢向債仔借錢買樓、放貸 , 銀行變相失去其中介角色 , 尤其经濟爆破後有大量不良资产, 好似欧、美、日的銀行慢慢變成彊屍銀行 (zombie banks http://www.investopedia.com/terms/

z/zombie-bank.asp#axzz24TWFbSIu ) , 於這種情況下 , 銀行變成喪屍、不放貸 , 樓市如何得以改善。反之 , 香港業主就下同 , 業主要為物業的債務負責。就這樣,樓市不會波動太大,物業市場慢慢地就會平靜下來。香港負资产高峰時約有10萬個 , 由於業主要 “上身” , 以及銀行容許负资产业主慢慢還款 , 最終香港都能解決負资产問題 , 楼市亦能從 SARS後復甦過來。而美國人亦不是天生賴債的人,但如果法律容許他們這樣做,就算在香港,一樣會有很多人將鎖匙交回銀行便算了,問題將會愈攪愈大。所以,要解決樓市問題,首先是要業主負責,一份有個人擔保的按揭,其實是一個好方法。 美國通脹 Diagram 5 為美国由2010年1月至2012年的通脹率 (i.e. annual change in CPI) , 美國通脹率於2011年9月見頂後持續回落 , 相信美國通脹壓力並不嚴重 , 有空間透過貨幣政策去刺激經济。不過 , 有一點要提醒大家 , 近期受到旱災影響 , 由於美国、巴西、俄羅斯等地区的玉米、小麥、大豆等减产 , 造成国際玉米、小麥、大豆價格自2012年6月起上升30 – 50%。這会否对將來通脹構成很大壓力 (一次性或有延續性的 CPI 增長) 仍是未知之數。不過 , 美国以目前經濟狀況 , 就算有食品價格有壓力 , 都没有加息的本錢。 Diagram 5

http://www.tradingeconomics.com/

united-states/inflation-cpi 綜合美国的就业情況、樓市及通脹 , 美國于中、短期內根本沒有加息的可能。于聯系汇率制度下 , 香港必須跟隨美國的利率政策 , 因此香港中、短期內沒有加息的可能 , 下次曾俊华提醒小心加息時 , 務必小心考慮、分析。 |

|

36. Hongkong People 2012-08-27 00:43:31 |

|

Thanks Peter Paker for sharing. It's a very good piece with lots of useful info. and good analysis.

|

|

37. TO P.P. 2012-08-27 07:28:34 |

|

35/F所說的只是支持樓市暫時不大跌的分析,其實已有很多分析指現時楼市已形成泡沫。 |

|

38. TO P.P. 2012-08-27 07:28:52 |

|

35/F所說的只是支持樓市暫時不大跌的分析,其實已有很多分析指現時楼市已形成泡沫。 |

|

39. 局中人 2012-08-27 07:43:49 |

|

大户、代理、、、要做好要做升的時候,一定有很多理由引你入局,要你高位追價,要你盲搶樓,幫業主做高價出貨。但是要做淡做跌的時候,一定有大把理由嚇到你平賣物業,遲D賣,跌得重多呢D說話又會再聽到,每一個楼市高低潮都是這樣的,現時泡沫已形成,離爆破不遠矣。 |

|

40. 肥師奶 2012-08-27 08:34:16 |

|

TO:35/F

你的功課做得非常好, 在正常情況下,應該就像你說的一樣, 我只想提醒大家一件事, 我個人的想法是美國非常清楚地知道自己的問題, 也是在十分正常情況下,我個人意見是美國的經濟應該是不能被拯救的, 根據我的資料, 美國事實已破產, 唯一的解決辦法是戰爭, 對華戰爭可以復甦美國經濟. 這就好比黑天鵝事件, 如果有機會,就會有機會發生, 我傾向於建議從今年起減少房產投資,休息一下保持收穫. |

|

41. PETER PAKER 2012-08-27 09:27:24 |

|

The asset bubble is not as serious as many people think. 千萬唔好以為贵就係泡沫. Please refer to the 1st article: http://blog.yahoo.com/_RK223QDG24GUCUO

K3ALBDFSXPA/articles/693693/index 樓市分析 1 - 香港樓市究竟有沒有泡沫?? 2012年8月21日下午9:07公開累積瀏覽 318 簡述及介紹 近幾年 , 香港樓市是其中一個最多人討論的話題。很多人 (其中包括80 – 90後的年青人) 都認為、埋怨香港樓價過高、不合理、嚴重超出合理水平。但是 , 如果香港樓價真係不合理地貴 , 為何中原指數 (“CCL”) 尤其於過年後不段創出新高 (CCL過去1經過2次上試100點後 , 終於企穩並超越100點) ?? 買家是否 “發神經” 不合理地去搶貨?? 或者 , 買家的行為不但沒有 “發神經” , 他們的行為甚至比一般大眾想法更為理性。 過去一年多 , 我從很多不同渠道去研究、瞭解香港樓市 , 包括財經講座、書籍、新聞評論、政府統計數據 (統汁處、金管局) 、分析員評論等。我希望搜集、分析客觀數據、部份分析員觀點 (指某部份有做 research 的分析員 , 而非 “口 up up” 的評論) , 去展示香港樓市目前的大方向。我本人並不想單純接受因為群眾及傳媒認為香港樓市係不合理, 所以樓價就係不合理。我想找出真正原因。 開始前 , 我想作出一些聲明 , 我並不是誘導閣下買賣物業 (自住、投資) , 我只想分享一些知識及見解 , 閣下買賣前應小心考慮有關決定。由於部份我只是引用別人研究、數據、觀點 (包括施永青、湯文亮、王震宇、林奮強黃金50、林一鳴、明報陸振球、朋友 Phemey Poon 等) , 我並沒有對這些資料進行核對 , 因此不能確保其準確性 , 我只是把眾人及我自己的觀點、數據進行匯總。此外 , 我並不喜歡以政治、民粹角度去分析樓市 , 如閣下想投訴高樓價對社會、政治及個人自身的影響 , 請直接去政黨網頁吧。如有一些經濟及財務角度的樓市問題 , 我會盡量回答 (如果我知道答案的話) 與大家理性討論。 我想以不同題目去寫香港樓市 , 第一編為分析香港樓市究竟有沒有泡沫?? 短期內有沒有爆破危機?? 第二編想講一講利息 , 探討短期、中期內會否加息?? 第三編想講近期市況 , 第四編想講負擔水平 , 第五編還未想到……. 香港樓市究竟有沒有泡沫?? 短期內有沒有爆破危機 ?? 要決定香港樓市目前有沒有泡沫 , 我認為可以分析有否出現以下幾種情況有否出現 : 1. 某一種商品 (包括樓宇、住宅) 有沒有真實需求?? 買家會否為買而買一些自己沒有實質需要的東西?? 或者純預期將來會升值而盲目買入一些沒有實質需要的東西。 2. 市場參與者有否過度借貸?? 目前政府政策如何影響借貸情況?? 3. 商品價格會否嚴重超出 “真正” 消費者的負擔水平?? 我強調係“真正” 消費者 , 因為市場上有好多非”真正”消費者 , 這些人永遠唔會落場 , 所以這些人的行為並不會影響價格 , 只會影響情緒。不過 , 消費者的負擔水平由於編幅太多 , 會另文探討。 <1> 自住需求 我相信香港樓市係有真實需求 , 根據差餉物業估價處編制的 “香港物業報告2012” , 2010年末及2011年末的私人住宅空置率分別為 4.7% 及4.3% , 私宅空置率於一年內下降 0.4% , 相信香港有住屋需求。 http://www.rvd.gov.hk/tc/pu

blications/hkpr.htm 如深入一點去看數字 , 2010年末私宅總存量為 1,102,900個 , 2011年期內增加7,700個至1,110,600個 ; 私宅空置量 , 2010年末51,530個 , 2011年末47,920個 , 淨落成量增加7,700個 , 空置量卻反跌3,610個 , 這足以証明香港是真的對住屋有確實需求。如果房屋沒有居住需求 , 買家盲目為買而買 , 而發展商為這些假需求而不斷起樓 , 空置率會急速上升 (好似西班牙、美國樓市泡沫)。但香港好像沒有這種情況。下一編文章 (利息) 會簡述美國住宅存貨目前的情況。 同時 4.3% 空置率其實已經接近所有房屋已有人住。此話何解?? 因為係市場上總有一定數量的房屋是空置 , 原因包括有些屋正在待售、待租、已簽約但等待完成交易 (包括租賃、買賣) 、凶宅等 , 有些業主亦會讓物業長期空置 (不自用、不出租) , 這些空置是無可避免 , 當計算實質空置率時 , 必須把這些空置剔出 , 概念與經濟學上的自然失業率相似 , 一般而言 , 自然空置率相信約為5%左右。所以 , 我相信係香港 , 屋應該係唔夠住 , 有確實需求。在屋唔夠住及強大需求的情況下 , 樓價與租金於短期內難有大幅下調的空間。 <2> 借貸情況 借貸情況 , 可以從香港整體經濟的借貸情況、樓市的借貸情況及政府政策去分析。 香港整體經濟借貸情況 Diagram 1 列出由1997年4月至2010年4月於香港銀行體系內所有貨幣之存款及貸款。從Diagram 1 可以知道 , 於1997年中 , 於香港銀行體系內所有貨幣之存款及貸款大約分別為 HK$28,000億及HK$43,000億 , 當時香港超借HK$15,000億。 97年HK GDP約為 HK$12,000億。 隨著97金融風暴爆發 , 香港人持續減債 , 至1999年 , 總存款及總貸款便相等。隨後 , 總存款與總貸款的差距日漸擴大 , 至2010年4月 , 淨存款 (i.e. 總存款 - 總貸款) 約為HK$35,000億 , 如我沒有記錯 , 2010年HK GDP 為HK$18,000億 , 香港淨存款約自身GDP的兩倍 , 這顕示香港本身其實是非常富有 , 香港人係借貸方面是非常保守、謹慎 , 從整體經濟來看 , 香港本身不但完全沒有過渡借貸的情況 , 同時亦有很大可舉債投資的空間。 Diagram 1 (Extracted from Phemey Poon's powerpoint) 此外 , 根據 “香港金融管理局季報2012年6月 - 銀行業概況” p.3圖6 (以下的 hyperlink) , 零售銀行貸存比率約55% - 56% , 與1997年高峰時 , 有關貸存比率曾達到150% - 160% , 相比之下 , 今天貸存比率、銀行狀況相當健康 , 香港經濟本身完全沒有過渡借貸的情況。 http://www.hkma.gov.hk/media/chi/publications-and-

research/quarterly-bulletin/qb201206/ra2.pdf Diagram 2有兩個圖表 , 下方的圖表列出香港銀行體系內淨存款的情況 (i.e. 藍色 Area Chart), 與 Diagram 1表達相同的信息 , 但 cover period 擴至2012年1月。從2010年起至2011年末 , 有關淨存款有一定程度的減少。我相信淨存款減少 , 主要原因相信與當時人民銀行收緊內地信貸 , 再加上港元比人民幣低息及人民幣當時持續升值 , 很多國內公司積極向香港銀行借入港元 , 並把港元結匯至內地 (for arbitrage and / or financing their own operations)。 Diagram 2 (Extracted from 王震宇's 信報 presentation) 香港樓市借貸情況 根據 ”香港人口普查2011 - 簡要報告”page 77 , 香港有60.1%的自置物業是沒有按揭貸款 , 相比2001年及2006年 , 沒有按揭的自置物業比率分別為48.5%及52.2% (for details, please refer to Diagram 2a);從2006年至2011年的過去5年內 , 相關比率急速上升7.9%至60.1% , 雖然期間的按揭利率大多處於下降楷段 , 香港人仍反而加快還款步伐 , 反映香港人對借貸十分審慎 , 由於沒有欠債 , 他們有條件更換更好的居住環境。 http://www.census2011.gov.hk/pdf/s

ummary-results.pdf Diagram 2a (Extracted from 明報 and 2011 人口普查) 此外 , Diagram 2 上方的 line chart , 黑色線 line chart (refer to 左手邊的 vertical axis) 顯示新批住宅按揭時的 Loan-to-value ratio , 亦反映買家買樓時支付首期的比例。2011年末的 loan-to-value ratio 為 53% , 港人現時買樓 , 能支付樓價47%做首期 , 新做按揭成數亦只是53% , 當中還不包括“現兜兜一炮過”的買樓交易。即是現在港人買樓可以支付 47% 首期,反映現在買家“好有錢”,沒有過度借貸,底子好厚;另一方面,樓價要跌多過 47%,先開始有負資產壓力 , 並無重大劈價壓力。有關新批住宅按揭時的 loan-to-value ratio 由2009年中高位的66% , 不斷下跌至2012年的55% , 期間樓價雖然上升 , 但買家反能拿出更高的首期比例。香港有6成自置物業是沒有按揭貸款 , 而其餘4成有按揭貸款的物業 , 借款時的貸款比例只佔樓價一半 , 單憑借貸因素去看,香港樓市是非常健康,不過這並不是普通市民能接受的事實。 根據金融管理局的2012年6月住宅按揭統計調查結果 , 新批住宅按揭時的 Loan-to-value ratio 為 54.7%。拖欠比率 (3個月) 長期維持0.01%的極低水平,從數字反映,按揭貸款人的還款質素不俗。事實上,置業人士除了要有充足的首期,亦需要通過多重關卡,包括授權銀行查閱正面按揭信貸資料及進行壓力測試。前者確保置業人士擁有良好的信貸紀錄,減低撇帳風險,而後者則確保息口未來上升2厘,置業人士仍然有足夠的還款能力。 http://www.hkma.gov.hk/media/chi/doc/key-in

formation/press-release/2012/20120727c4a1.pdf 政府政策如何影響借貸 由於政府非常擔心樓市泡沫爆破風險,較早前 (i.e. 截至2011年6月) 金管局已制定一些措施 , 以保障銀行及按揭貸款人的財務安全 : l 限制中 / 高價樓自住按揭成數的的措施 (詳情可參閱 Diagram 3) ; l 投資收租物業只借5成 ; l 正面按揭信貸資料庫核對借款人目前信貸狀況 , 確認新按揭貸款人沒有過渡借貸 ; l 新按揭貸款人要進行+ 2厘壓力測試 (加兩厘後 , 按揭供款不得超過收入6成) 等 以上措施變相令到只有強者才可以入場 , 如業主(包括投資者及自住人士)實力強的話 , 他們能承受樓價波動及抗逆的能力會比較高 , 不會輕易劈價求售。同時 , 再加上1 - 2厘低按揭利率環境 , 3 - 4厘租金回報 / 支出等情況 , 持貨成本亦低 , 樓市很難有下調空間。其中有一個現象可証明上述看法 , 2012年3至6月,樓價上升,平均每月土地註冊處的買賣登記有11,226宗;2011年9月至2012年2月,樓價下跌,市場的交投只有5,752宗 (詳情可參閱 Diagram 4)。反映跌的時候更沒有業主肯賣,反而升的時候尚有較多的買家肯追價。 Diagram 3 Diagram 4 (Extracted from Centaline) |

|

42. 中間人 2012-08-27 09:41:46 |

|

其實加息樓價不一定跌,理論上加息等於成本增加而道至買家减少,但其實加息背後也同時代表通帳以及經濟向上,當經濟好加上通帳,食物價格加,車費加,薪金加,樓價相對下是不可能不向上的,就像八,九十年代,利息超高,但也是香港楼市上升得最快的時候,就像過去十年的中國也是一個好例只,相反美國現時利息超低但樓市也同時處谷低,過去數年香港夾雜於中國的通帳及美國的超低息之中,再加上國内的新購買勢力以及本土供鹰不足,所以才背道而馳,可為百年難得,所以其實很簡單,樓價升跌基本上只要留意一樣東西... |

|

{kind=link}

{kind=link}