瑞士央行狂掃美股保收益

2016年8月6日 星期六

英倫銀行開啟新一輪放水大門,大舉購買國債和企業債,又鼓勵銀行增加放貸,此舉勢必再谷起資產泡沫。接下來投資者將聚焦歐日兩大央行如何應對,以及美國聯儲局怎樣布局。

說起放水這台戲,2008年雷曼爆煲後由美國領銜主演,造就美元成為後金融海嘯時代的流動性泉源,養肥了華爾街;歐日央行依樣畫葫蘆,卻發現「長期超低息」與「印銀紙」的把戲無甚效果,這對難兄難弟竟然開拓「負利率」的臨床試驗。

然而,美國已踏上經濟復甦之路,歐日依舊被通縮陰影籠罩。本來英國經濟在歐洲算是鶴立雞群,但公投脫歐後形勢逆轉,企業紛紛縮減投資,英倫銀行只好走回頭路,以放水為經濟打一支強心針力挽狂瀾。

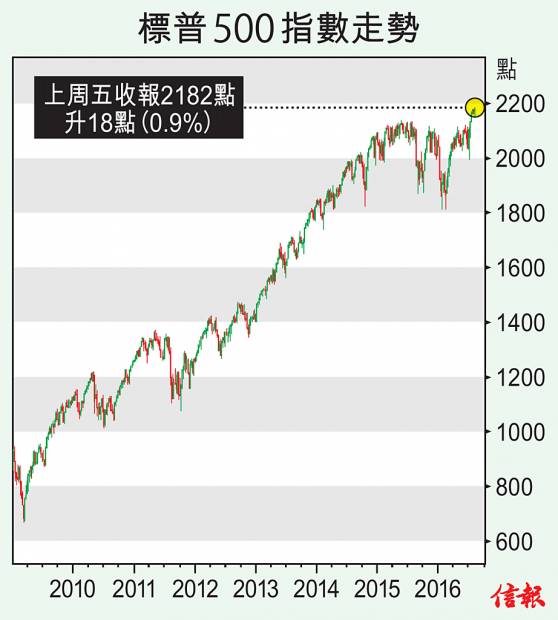

如此看來,在經濟與貨幣政策的層面上,美國與其他三大經濟體(歐羅區、英國和日本)的分歧愈來愈大,難怪瑞士央行於第二季動用73億美元狂掃美股,以保收益,促使其美元資產總值佔外幣投資組合比例升至34%。根據瑞士央行本周向美國證交會遞交的13F表格顯示,瑞士央行的美股持倉總值升至618億美元,較去年12月大增49.6%。

參考瑞士央行第二季美股持倉分布【圖】,科技、健康醫藥與非必需消費品股的份額分別為20.5%、15%和13.7%,3個板塊合共已佔整個美股組合約49.2%。另外,必需消費品和工業股佔10.9%及9.8%。10大重倉之中,科技股佔4隻,包括蘋果、微軟、亞馬遜及Facebook;令市場意外的是,瑞士央行無視上半年蘋果和微軟股價捱打,繼續作出不同程度的增持。

無獨有偶,近期科技股的上升動力十分驚人。自從英國脫歐公投後,由6月27日展開反彈迄今,納指累升12.4%,跑贏標普500指數和恒指(同期升幅分別為8.2%及9.5%);在近5個交易日,追蹤納斯特100指數的ETF(QQQ)亦累積錄得9.07億美元資金流入,投資者不容忽視。

雖然相對瑞士央行全部資產合共約6900億瑞郎的規模,美股佔其持倉比例只有8.7%,不算太高,但若從外滙投資規模6350億瑞郎來看,投資於環球股票約佔投資組合的20%,這20%當中便有六成是美股,側面反映出美股的吸引力仍傲視群雄。

至於港股,周五大市成交金額持續低迷,僅545.5億元。恒生指數收報22146點,升313點(1.4%)。總結8月第一個星期,恒指受制於22200點水平,一周累升254點(1.2%)。

「信報弱勢股指數」初見回升,惟「強勢股指數」有明顯回落跡象。至於「信報香港資金流向綜合指數」及「新興市場資金流向指標」均顯示資金加速流入本港和新興市場;另外,大市1900多隻股票價格高於50天和250天移動平均線的比率反覆向上,估計恒指後市或先呈高位整固,再醞釀向上突破。

買又嫌遲沽又嫌早

2016-08-08 投資者日記

8月7日,周日。本報「信析」專欄8月6日提及,根據瑞士央行向美國證券交易委員會(SEC)遞交的13F表格,該行第二季動用了73億元(美元.下同)狂掃美股,令持倉總值升至618億元,較去年12月激增49.6%。瑞士央行如此進取,對投資者有何啟示?

老畢並未看過瑞士央行持倉詳情,但按「信析」引述的半年增持比例粗略一算,去年底該行美股持倉應在413億元上下。以最新持倉618億元減去413億元,餘額205億元便是瑞士央行過去兩季增持美股的總值。

在此基礎上多走一步,以瑞士央行今年上半年(首季加次季)掃入美股的總額205億元,減去當中第二季的73億元,餘下132億元即為該行首季增持美股的金額。

上述推論倘若正確,那麼瑞士央行第一季掃入美股的勢頭,明顯較次季更狠。華爾街年初曾大幅調整,假設瑞士央行真的於首季人棄我取狂吸美股,其操盤人可算藝高膽大了。

別無選擇豁出去

老畢所以心血來潮,根據有限資料為瑞士央行美股持倉算上一算,皆因今天投資環境跟往昔大不相同,央行「焗買」不是因為美股白紙黑字「唔買就笨」,而是眼前發達國債息非負即零,瑞士負利率情況尤其嚴重,央行及其他機構投資者為求改善收益,別無選擇豁出去矣。

在老畢初入行的上世紀八十年代中後期,英美日等發達國家十年期債息動輒高於股息率5個百分點(厘)以上。

長遠而言,股票總回報雖有近半來自股息再投資,但以當時債息率與股息率相差之大,買債為了收息、買股為了賺價,幾乎是不說自明的「硬道理」。

這個局面於九十年代至世紀轉折後首數年沒有多大改變,債息率與股息率差距也許略為縮窄,惟投資者對買股尋求資本增值、買債着眼穩定收益,觀念始終如一。

債息率高於股息率在一段長時間內被視作理所當然,從《經濟學人》提及的「陳年舊事」,足可窺一斑而知全豹。

話說,英國富時100指數股息率2003年曾短暫高於十年期國債孳息,雖僅維持了數天,但許多投資者視此為強烈買入訊號,隨後四年英股漲近一倍。

以當時情況而論,環球股市經歷科網爆煲後長達三年的熊市,估值廉宜非英股獨有。股息率超越長債孳息引發低吸潮,除了反映股價低殘外,足以證明此一現象當時十分罕見。可是,話得說回頭,所謂「罕見」,跟我輩出生太晚不無關係。

我輩出生太晚

直至上世紀五十年代末,股息率高於債息率其實十分常見,機構投資者對大蕭條企業破產股價崩瀉猶有餘悸,整個三、四十年代資產配置皆以國債為主。

隨着大蕭條的慘痛記憶逐漸消褪,加上愈來愈多人懂得以分散持股減低組合風險,而七十年代高通脹更大大削弱債券等定息工具吸引力,移情股票遂蔚然成風。這中間既涉及經濟基本因素的轉變,與機構投資者對風險與回報觀念數十年來的演變,同樣息息相關。

今天的情況有點「不三不四」,發達國連番「放水」無法重燃通脹,庸中佼佼的美國雖早已踏上經濟復甦之路,惟增長始終難以加速,美國以外國家,更不足道。

以各國十年期債息相對股息率為準,股票看似吸引,但那只因股貴債更貴,絕非意味股票「抵買」。

論經濟和通脹狀況,「後金融海嘯時期」投資環境隱隱然有點三、四十年代況味;不同的是,當年國債雖「貴」一「貴」都有人買,惟股票「平」一「平」卻冇人吼;反觀今天,股票估值再高,仍有那麼多人以股市不夠債市癲為理由,說服自己買入,那當然包括連續兩季大手掃入美股的瑞士央行。

幾時「埋單」冇數計

也許可以這樣說,上世紀七十年代股「平」債更「平」;八、九十年代是股債「各司其職」定位清晰;今天則是買又嫌遲沽又嫌早,幾時「埋單」冇數計。(畢老林