今年以來,樓價一升再升,不少屋苑的成交價已突破九七年的高峰價,以下表為例:

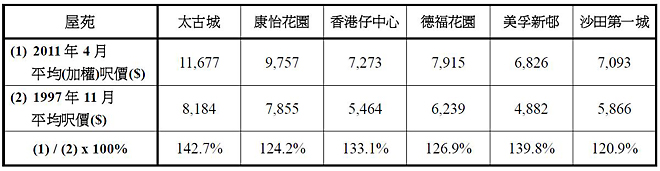

太古城、康怡花園、香港仔中心、德福花園、美孚新邨及沙田第一城今年4月的平均呎價較97年的高峰價分別多18.9%、3.5%、10.9%、5.7%、16.5%及0.8%,增幅不算太厲害。但這祇是表面,要知道,我們其實是比較2011年4月的太古城(及其他5個屋苑)和1997年11月的太古城(及其他5個屋苑)的價格,不同時期但相同的屋苑是兩個截然不同的商品。2011年4月的太古城單位較1997年11月的,足足舊了13年半。如果我們承認新樓價格高於舊樓,應該將舊了13年半的樓宇價格加權。加權是甚麼意思?以太古城為例,2011年4月的太古城單位呎價已值$9,731,如果它跟1997年11月的單位一樣那麼新(即新多13年半),它的呎價一定更高。這個更高,如果以百分比來表達,就是加權。加權後,新舊的差異消失,兩個原本因這個差異截然不同的單位,就變成兩個完全相同的單位。比較這樣兩個單位的價格才可看到它們之間真正的價格差距。至於通脹通縮,1997年11月至2003年9月大抵為通縮期,2003年10月迄今大概為通脹期,通縮與通脹約莫相等(這點可從1997年與現時的市民家庭月收入中位數分別為$19,000及$18,200,大約相等進一步證明),兩者可互相抵消。故比較該兩個截然不同的單位時,通縮及通脹兩個因素可以不用考慮。假設加權為20%,上表馬上變成下表:

太古城、康怡花園、香港仔中心、德福花園、美孚新邨及沙田第一城今年4月的平均(加權)呎價較97年高峰價分別多42.7%、24.2%、33.1%、26.9%、39.8%及20.9%。這些升幅有震撼性。

根據政府所公佈的資料,去年第二季市民按揭供款佔收入的可負擔比率為41.4%,但近月已上升至48%。不可不知,近九成的按揭是採用H按的,而在今年2月以前,H按的利率不外1%左右,這麼超低的利率是拜量化寬鬆所賜。更不可不知的是,現時的超低按揭利率是短期按揭利率。供樓是20年至30年的長期承擔,而25年平均按揭利率是5.5%。按揭供款的多少,取決於按息(供樓成本),而按息取決於長期按揭利率(即25年平均按揭利率),而不是短期按揭利率(即現時的超低按揭利率)。有趣的是,如果我們將現時的樓價按5.5%按揭利率計算,市民供樓的負擔比率將由48%大幅升至78.2%。換而言之,所謂供樓負擔比率現時為48%,是以短期按揭供款之偏去概長期按揭供款之全,有誤導之嫌!

從差餉物業估價署的數據資料看到,2011年第一季少於40平方米、40至69.9平方米、70至99.9平方米、100至159.9平方米及160或以上平方米住宅物業的租金回報率分別為3.6%、3.3%、2.9%、2.7%及2.5%。時下投資者多著眼於物業價格的增幅而忽略物業回報率同樣重要。上述回報率其實告訴大家40平方米、40至69.9平方米、70至99.9平方米、100至159.9平方米及160或以上平方米住宅物業目前的市盈率分別為28倍、30倍、34倍、37倍、及40倍。換而言之,以目前的價格計算,投資上述各類物業分別需要28年、30年、34年、37年及40年才歸本。相較之,恒生指數今年的預測市盈率不外為12倍,國企股指數更低至11倍,目前的住宅物業值不值得投資,思之可過半矣。

在不算太久之前的2008年第4季,上述各類住宅物業的租金回報率分別為5%、4.2%、3.9%、3.8%及3.4%。在兩年多的時間內,這些類別物業的租金回報率分別下跌了28%、21%、26%、29%及26%。呎價四、五萬元的超級豪宅,實收租金回報率往往不足1%,就當1%計算,市盈率高達100倍!要100年才歸本,投資這類超級豪宅,化算不化算,應該不言而喻。

-待續-