文:吳裕彬

一、美聯儲加息和非農數據的紙老虎

本週五,2016年美聯儲經濟政策研討會在美國懷俄明州舉行。美聯儲主席說了一番話令市場不寒而慄:“鑒於勞動力市場持續表現穩固,加上我們對經濟活動和通貨膨脹的展望,我相信上調聯邦基金利率的理由在最近幾個月已經增強。”

她還表示,美國經濟正在“接近”美聯儲充分就業和物價穩定的目標。雖然經濟增速並不快,但足以在勞動力市場創造進一步的好轉。

有“美聯儲通訊社”之稱的華爾街日報記者Jon Hilsenrath表示,耶倫暗示有越來越強的可能性,美聯儲將在未來幾周到幾個月內加息。耶倫此番講話讓美聯儲9月加息大門打開,但如果接下來幾周資料不佳,耶倫也給不加息留有後路。接下來最重要的是8月非農就業報告。

雷思海你怎麼看?

昨天晚上,耶倫大媽的表現,差點不合格,多虧了二當家及時救場。

才讓這出全球矚目的美聯儲宮心大戲,如願收場。耶倫大媽終於也算拿到了一件神器,讓奧巴馬同學輕鬆一點,可以帶件神器來杭州了!

1、多虧了二當家救場

K線背後是人心,那麼我們就看看昨天晚上,那條線所展示的人心變化。

昨晚北京時間22點,大媽準時發言。發言不過幾分鐘。

大媽的話,和之前市場所預料的沒有什麼兩樣,大致意思有兩點:

1,對加息保持開放態度。

2、進一步行動要看具體的資料,今年有可能加息。

這不等於差不多沒有說麼?於是市場立即開砸,20分鐘,美元指數從94.9的位置,砸到了94.2的位置。相信那一刻,多少錢驚呼押錯了方向了。

1是耶倫講話時間,2是費舍爾解讀時間

就在這個關口,美聯儲二當家的出場了。

副主席費舍爾,回答記者大家最關心的問題“是否應期待9月加息,年底前加息次數是否多於一次”時表示,“我認為主席今日所言與對你這兩大問題回答‘yes’一致,但我們看到資料之前無法確切得知。”

他還說,有證據表明美國經濟向好,最近的就業報告都非常強勁,下週五的就業報告將對美聯儲的決策起重要影響,美國已相當接近充分就業。

這差不讀就等於說要加息了。

費希爾上述言論後,全球金融市場走勢再次發生大逆轉。美元指數逆轉跌勢,刷新日高至95.57,創8月17日以來新高;美元兌歐元觸及逾一周高位,美元/日元刷新8月12日以來新高。

聯邦基金利率期貨市場顯示聯儲9月加息的概率升至38%,12月加息的概率升至62.3%。

市場也總算聽了美聯儲的一回指揮,華爾街用行動支持了美聯儲:美國經濟復蘇確實是不錯的!

2、怕就怕還沒有開始,就要結束

但是且慢。

耶倫大媽不是說要看資料麼?

恰好昨天也有幾個新資料出來,其中最重要的一個是消費者信心指數,8月份的資料是89.8,比上個月環比下降。這已經是連續四個月下降了。

上圖是消費者信心指數的短期比較,沒錯,在走下坡路。

那麼,這是不是說明這個資料不好?

不是,是太好了!

看一下消費者信心指數的長期圖,就知道,現在的美國消費者信心指數,已經高於歷史平均水準85.92,算是相當不錯了吧。

為什麼呢?因為股市漲得好啊,股市漲得好,帳面財富多,分分鐘可以兌現去消費買東西。

而這才可怕!

因為,在美國消費者信心指數這麼好的時候,美國GDP增長上半年的GDP增長,只有1.1%。美國的整體通脹率才0.8%。

美國要想經濟溫和增長起來,恐怕這個指數要爆表才可以的。

但很顯然,現在的這個指標,已經是月滿則虧,在走下坡路了。

其實,不論消費者信心指數,還是通脹指標,都有可能表明,美國經濟復蘇,很有可能因為下一次加息,還沒有怎麼開始,就要結束。

3、明知山有虎,偏向虎山行

若這樣的話,後面的畫面簡直難以想像。

美聯儲其實是知道這一點的,只是沒有明著告訴大家。

為什麼這麼說呢,因為美聯儲最近幾次的沙盤推演,也即是所謂的壓力測試,是考慮了這種情形的:也即是加息引起經濟衰退,最後美國股市要跌掉一半,美國失業率要飆升到12%以上,房價要跌掉30%。---雷思海

雷思海下麵還說:“上個世紀90年代中期,克林頓總統時期,美聯儲連續加息時,美國當時的生產效率是日本與西歐的2倍,這就意味著美國的企業,可以承受相當於日本與西歐2倍的資金成本。加息得有家底,生產效率是最硬的家底。但如今,日美歐的生產效率,基本是在一條線上,美聯儲有何憑藉,敢認為,美國現在還可以進一步提升資金成本,而不讓加息毀滅了美國國內經濟呢?”

言多必失。事實是怎麼一回事?讓我們來看下面的資料圖:

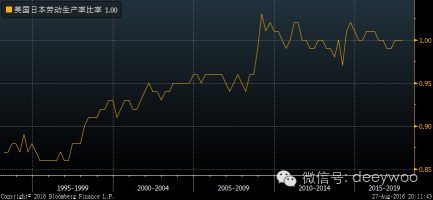

美國日本勞動生產率比值資料來源:彭博金融資料終端

如上圖所示,日美的生產效率,現在確實是在一條線上。但,克林頓時期美聯儲是在1993年啟動加息週期,那個時候美國的生產效率是日本的83%,而不是雷思海所說的200%。

那麼美聯儲加息到底是怎麼一回事?是8月份的非農數據嗎?讓我們來看下面的資料圖:

美國新增非農就業人口(藍色),美聯儲基準利率(綠色),時間範圍:過去20年資料來源:彭博金融資料終端

在09年金融海嘯之前,美聯儲基準利率和美國新增非農就業人口在趨勢上高度一致。一般美聯儲會在新增非農就業人口開始高位盤整做頂的時候啟動加息,而且加息速度會比較快,從過往歷史資料上來看,美聯儲這一輪加息週期應該還有400個左右基點的息要加。

美國新增非農就業人口從2011年1月中開始高位盤整做頂至今,5年半過去了。而美聯儲上一次加息拖到了去年12月,第二次加息現在還沒來。從歷史資料形態上來看,和以往比起來,美聯儲在加息的時候真的可以說是把非農資料棄之不理了,或者是決策過程中非農資料的考量權重已經調到了幾乎為零。所以不要等8月份的非農資料了,美聯儲9月份加不加息和這個資料紙老虎沒有關係。

美聯儲真的很想加息,不信讓我們看下面的資料表格和資料圖:

美聯儲加息概率表格及資料圖,資料來源:彭博金融資料終端

如上圖所示,最近美聯儲加息的概率在飆漲,6月份聯邦基金利率期貨資料表明今年一次息也加不起來,現在看起來,越來越有可能加兩次息,一次息幾乎是加定了。

在接下來的日子裡,聯邦基金利率期貨資料如果繼續朝加息方向變化,比如在9月21號之前的一個星期,9月加息概率顯著突破50%,那麼9月加息就基本八九不離十了。

二、美聯儲加息週期預測術

美聯儲加不加息,真的沒有雷思海講得那麼玄幻。只是不少人把這個問題整得像猜水晶球似的,其實從實證經濟學的角度來看,這個問題是可以很嚴謹很精確的進行計算的,完全不用搞得像周易問卦一般玄妙。

首先,讓我們來看看計算美聯儲啟動加息週期的可能性的公式:

P(Hike)= [ FFER(end of month) – FFER (start of month ) ] / 25 basis points

亮瞎眼了吧,居然是如此簡單的數學公式,專家故弄玄虛,真誤國也。這個公式是用芝加哥商品交易所的美國聯邦基金利率期貨為基準來計算的。

FFER(start of month )是議息會議發生的月份的上一個月的利率期貨所暗示的美國聯邦基金平均利率,FFER(end of month)是議息會議發生的月份的美國聯邦基金平均利率。25basis points就是25個基點(一基點就是0.01%)。P(Hike) 是美聯儲議息會議決定啟動加息的可能性。

這個計算公式是芝加哥商品交易所制定的,用到的是極其簡單的數學知識。是的,預測美聯儲是否啟動加息週期並不是像磚家炫耀口技般的玄學,而是非常簡單基本的數學。這個計算方法在芝加哥商品交易所的官網可以下載,其檔案名為《FedFunds Futures Probability Tree Calculator》,一穀歌就搜到了。上面的美聯儲加息概率表格就是用這個公式算出來的。

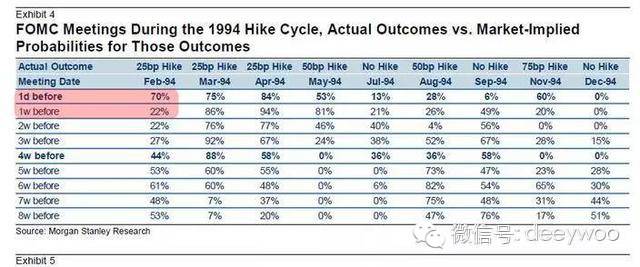

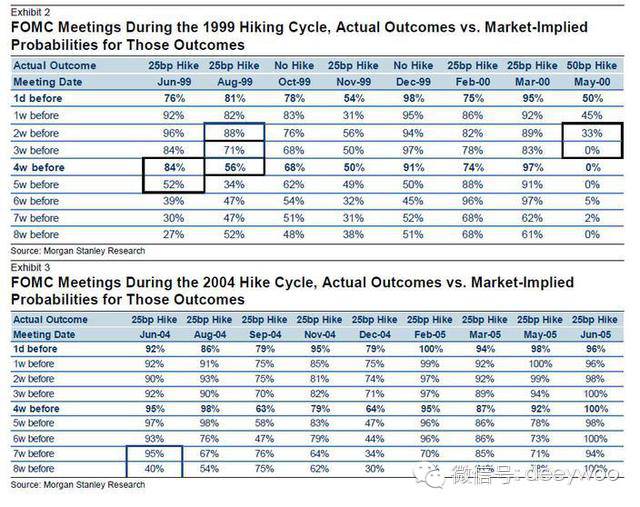

讓我們看看美聯儲過去三輪加息週期(分別於1994,1999,2004年啟動),根據美聯儲基金期貨市場的資料預測美聯儲啟動加息週期到底准不準確,見下麵三圖:

資料來源:Morgan Stanley Research

根據美聯儲基金期貨市場的資料預測美聯儲議息會議宣佈啟動加息週期的可能性大於50%以上,美聯儲啟動加息週期的可能性就很高,而且每一個加息週期啟動前一天可能性都至少是70%。

不少人說,根據美聯儲基金期貨市場的資料沒預測到1994年2月美聯儲議息會議宣佈啟動加息週期,但是美聯儲議息會議宣佈啟動加息週期前一天,根據美聯儲基金期貨市場的資料預測的加息可能性從一周前的22%飆升至70%。

因此根據美聯儲基金期貨市場的資料預測美聯儲是否啟動加息週期是非常準確的,幾無失手。

所以我這裡就不談美國的就業率,通脹率等資料了,因為通過那些資料來解讀美聯儲是否加息的可能性幾乎是每個磚家的必備口技,我就不湊這個熱鬧了。我也不談貨幣戰爭的邏輯,像黃生那樣講中美兩國金融鬥法的故事。我只想說上面那個簡單粗暴的數學公式就夠了,大道至簡呐。

三、兵來將擋水來土掩,他加他的息,我貶我的值

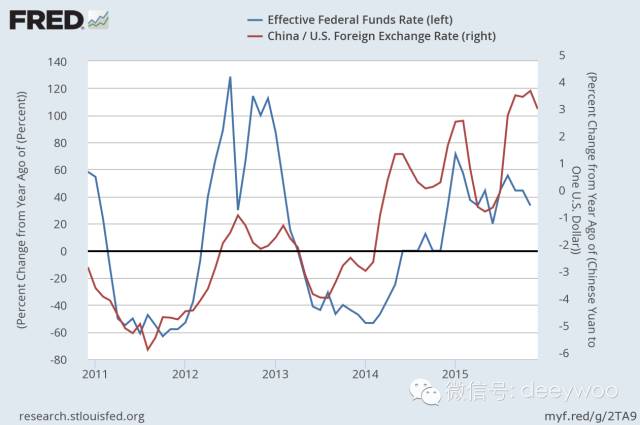

我想告訴大家的是,美聯儲啟動加息週期對中國經濟最大的一個影響就是會給人民幣匯率以極大的下行壓力,讓我們來看下面一圖:

資料來源:美聯儲

上圖表明,美國聯邦基金利率同比增速和人民幣匯率(以1美元兌人民幣為計)同比增速極度正相關,這個相關性在我們二次匯改之後的近六年時間裡尤為凸顯,體現的是中長期內市場的規律。這意味著,中長期內,美國進入加息週期,人民幣匯率將伴隨下行。

這就使得我們非常擔心一個問題,那就是“人民幣到底存不存在貶值基礎”。實證經濟學的資料表明,人民幣的貶值基礎是非常明顯的,而這個貶值基礎裡就有美國將進入加息通道的事實。

四、中國可以這樣控盤

如果美聯儲加息殺傷力太大,我們可以讓人民幣戰略貶值,同時啟動量化寬鬆,為人民幣資產(房地產,A股等)價格提供中央銀行看跌期權(類似于伯南克看跌期權),這樣就能在人民幣貶值的情況下,啟動人民幣資產(股市,債市)的大牛市。

世界上能成功啟動量化寬鬆的國家寥寥無幾。決定量化寬鬆能否成功的綜合國力變數是:央行的世界影響力和相對水準,貨幣的世界地位,外交的世界地位和影響力,制定國際金融和貿易遊戲規則的影響力,金融創新人才的升級和儲備,金融監管的創新和突破等等。

看看這些變數,你會發現這些都是習近平政府傾盡全力突破的領域:中國人民銀行成為美聯儲之後最為世界矚目的央行,人民幣加入國際貨幣基金組織的SDR,亞投行的大獲成功,一帶一路大戰略等等,不勝枚舉。

以前南美洲和東南亞都在美聯儲啟動加息週期的過程中,都陷入了滅頂的金融危機,幾無還手之力。今時今日的中國的實力和地位絕非彼時的南美洲和東南亞可比,我們的綜合國力可以支撐我們啟動一個改寫世界金融史的量化寬鬆計畫,我們將成為全世界第一個成功啟動量化寬鬆的發展中國家。

美國用加息週期吸引資金,我們可以用中央銀行看跌期權來吸引資金,這是兩種引力的拔河比賽,浪花淘盡,誰是英雄,仍未可知,我們手握神器,又何苦坐以待斃?

美聯儲加息是紙老虎一個,不管他如何忽悠,如何嚇唬人,我們只管打出人民幣戰略貶值+量化寬鬆這一記超級金融組合拳。

美聯儲加息,美股見頂,人民幣戰略貶值,中國量化寬鬆,人民幣資產開啟量化牛市,到底是中國的戰略空間大。

美聯儲的加息平衡木就這樣被中國捏在手裡。(吳裕彬 / 公民經濟學家吳迪)